こんにちは、Onobuさんです。

「年金ってなんだか難しそう…」「給料から天引きされてるけど、結局どうなるの?」

そう思っている会社員の方は多いのではないでしょうか。

公的年金は、皆さんの将来の生活を支える大切なセーフティネットです。

会社員の皆さんが知っておきたい公的年金制度について、わかりやすく解説していきます。

本ブログでは以下の点が役に立ちます。

具体的な仕事のイメージが掴める

(自分が工場勤務に向いているか判断するのに役立ちます)

職場のリアルな声が聞ける

(求人情報だけでは分からない職場の雰囲気や大変な点なども知ることができます)

安定生活のためのノウハウ

(工場勤務というライフスタイルに合わせた収支管理、休日の過ごし方、健康管理の実践的なアドバイス)

知っておくと有利な予備知識

(事前に知っておくことでスムーズに働き始められる情報)

公的年金ってどんな仕組み?

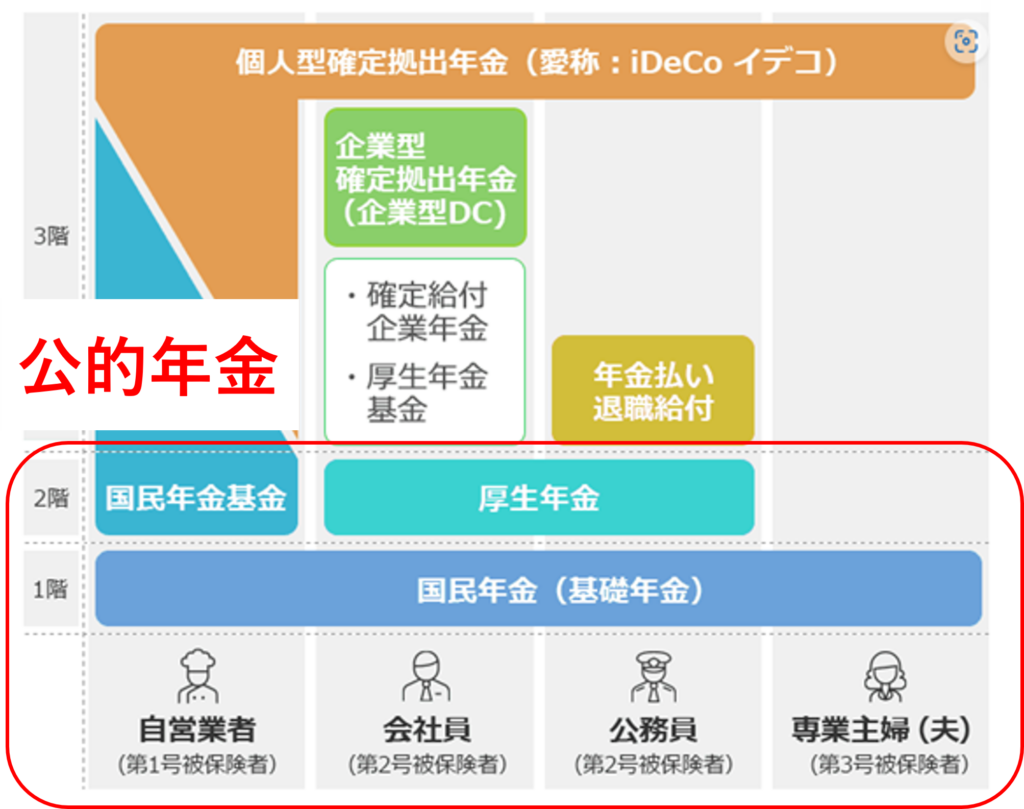

日本の年金制度は下の図のように3階建ての構造になっています。

- 1階部分:国民年金

日本に住む20歳以上60歳未満の全員が加入する、

いわば「基礎」となる年金です。

将来、すべての人が共通の老齢基礎年金を受け取ります。- 2階部分:厚生年金

会社員や公務員が国民年金に上乗せして加入する年金です。

皆さんが加入しているのはこの年金です。

現役時代の給料や加入期間によって、

将来受け取る老齢厚生年金の金額が変わります。- 3階部分:私的年金

公的年金に上乗せして企業や個人が任意で加入することができる

「私的年金」となっています。

会社員の皆さんは、この国民年金と厚生年金の両方に加入しているため、

将来は両方の年金を受け取ることができます。

会社員がもらえる年金の種類

公的年金には、老後の生活を支える年金だけでなく、

現役世代が直面する様々なリスクに備えるための年金も含まれています。

年金の種類と受給要件・給付内容を下記で解説します。

老齢年金

- 対象者・受給要件

保険料納付済期間と免除期間の合計が10年以上ある人が、

原則として65歳から受け取れます。- 給付内容

20歳から60歳までの40年間、保険料をすべて納付すると満額

(2025年度は年額約81.6万円)を受け取れます。

未納期間がある場合は、その分が減額されます。

- 対象者・受給要件

厚生年金に1ヶ月以上加入しており、

老齢基礎年金の受給要件を満たしている人が、

原則として65歳から受け取れます。- 給付内容

現役時代の平均給与(平均標準報酬月額・平均標準賞与額)と

厚生年金の加入期間に応じて年金額が計算されます。

給与が高いほど、また加入期間が長いほど、年金額は増えます。

障害年金

- 対象者・受給要件

国民年金または厚生年金に加入している間に、

病気やケガで一定の障害状態になった人が対象です。

初診日から1年6ヶ月経過した日(障害認定日)に、

所定の障害状態にあることが要件です。- 保険料納付要件

初診日の前日において、

初診日の属する月の前々月までの公的年金の被保険者期間のうち、

保険料を納付した期間と免除された期間の合計が3分の2以上あること、

などの要件があります。- 給付内容

国民年金から支給されます。

障害等級に応じて年金額が決まります。

- 対象者・受給要件

障害基礎年金と同様

- 保険料納付要件

障害基礎年金と同様

- 障害厚生年金(1級、2級、3級)

厚生年金から支給されます。

障害等級に応じて、障害基礎年金に上乗せして支給されます。

障害厚生年金は、障害基礎年金の受給要件を満たさなくても、

3級の障害状態であれば受給可能です。

遺族年金

- 対象者・受給要件

国民年金または厚生年金の被保険者が亡くなった際、

その遺族(配偶者、子など)に支給されます。- 保険料納付要件

亡くなった日の前日において、

保険料を納付した期間が一定以上あること、などの要件があります。- 遺族基礎年金

亡くなった人が子のある配偶者または子だった場合に支給されます。

- 対象者・受給要件

遺族基礎年金と同様

- 対象者・受給要件

遺族基礎年金と同様

- 遺族厚生年金

亡くなった人が厚生年金の被保険者だった場合に、

遺族基礎年金に上乗せして支給されます。

会社員は「第2号被保険者」

公的年金の被保険者(加入者)には3つの種類があります。

- 第1号被保険者

自営業者や学生など。自分で国民年金保険料を納めます。

- 第2号被保険者

皆さんのことです! 会社員や公務員が該当します。

- 第3号被保険者

第2号被保険者に扶養されている配偶者(年収130万円未満など)。

会社員は、厚生年金保険料として給料から天引きされていますが、実は会社が半分を負担してくれています。

この負担があるからこそ、第1号被保険者よりも将来受け取る年金額が手厚くなるのです。

年金と税金の関係

保険料の支払い時

給料から引かれる厚生年金保険料は、全額が社会保険料控除の対象になります。

年末調整や確定申告で所得税や住民税を計算する際に、

課税対象となる所得から差し引かれるため、税金が安くなります。

年金の受給時

- 老齢年金として受け取る年金は、公的年金等控除の対象となります。

- 年金収入から一定額が控除された後の金額が「雑所得」として課税対象になります。

- 年金収入が少ない場合は、控除額が大きいため、所得税が発生しないケースも多いです。

会社員が知っておくべき年金制度の制限と注意点

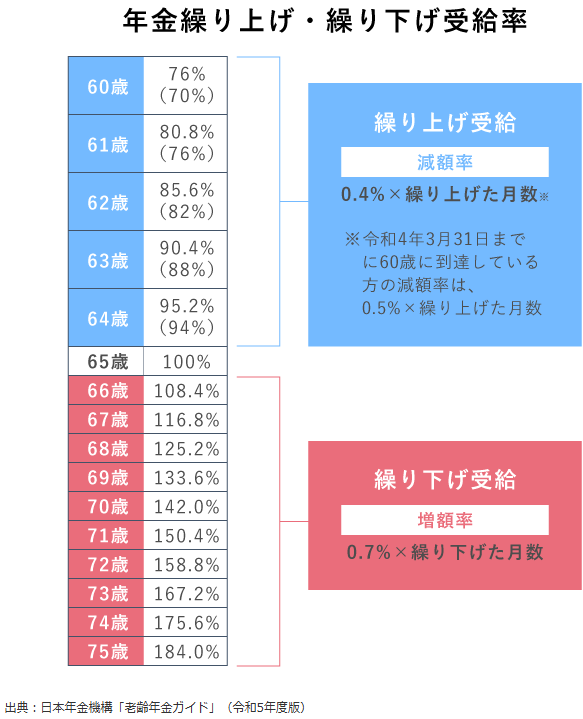

繰上げ受給・繰下げ受給

年金は65歳から受け取るのが原則ですが、早くもらう(繰上げ)や、遅くもらう(繰下げ)ことも可能です。

早くもらうと年金額は減りますが、遅くもらうと年金額が増えるため、ご自身のライフプランに合わせて選択できます。

在職老齢年金

60歳以降も会社で働き続ける場合、給料と年金の合計額によっては、

年金の一部または全額がストップされることがあります。

これを「在職老齢年金制度」と言います。

働き方と年金のバランスを考える上で、ぜひ覚えておいてください。

まとめ

この記事で分かったこと

- 公的年金は「老後・障害・遺族」の3つのリスクに備える社会保険制度

- 工場勤務者は「第2号被保険者」として、国民年金+厚生年金に加入している

- 年金は「繰上げ受給」「繰下げ受給」が可能だが、金額が増減するため慎重な判断が必要

- 年金は税金の控除対象にもなるため、支払い時・受給時ともに節税効果がある

今すぐできること

- 年金定期便や「ねんきんネット」で自分の加入状況と将来の受給額を確認する

- 障害年金や遺族年金の要件を事前に把握しておく(万が一の備えとして)

- 退職・転職時は「年金の切り替え手続き」を忘れずに

- 65歳以降の働き方と年金受給のバランスを考える(在職老齢年金制度の確認)

関連情報もチェック

公的年金は、老後の生活設計の土台となる重要な制度です。

会社の給与明細をただ見るだけでなく、控除されている保険料が将来の年金にどう繋がるのかを

理解しておくことが大切です。

また、病気やケガ、万が一の事態に備える障害年金や遺族年金の存在も知っておくことで、

より安心して日々の生活を送ることができます。

ご自身の年金記録は、「ねんきん定期便」や「ねんきんネット」で確認できます。

定期的にチェックし、将来のライフプランを考える上でご活用ください。

あなたの年金体験、聞かせてください!

「ねんきんネットで将来の金額を見て驚いた」「障害年金で助かった」など、

あなたのリアルな声をぜひコメント欄でシェアしてください!

さぁ 皆さんも工場で働こう!