こんにちは、Onobuさんです。

「工場勤務って収入は安定してるけど、将来の貯金や年金って大丈夫かな?」

そんな不安を感じたことはありませんか?

特に夜勤や交代勤務がある工場では、手取りは増えるけど出費も増えるため、お金の管理が大事になります。

Onobuさん

僕の場合だと、夜勤帰宅後の食品代とかですね

そこで注目したいのが「新NISA」と「iDeCo」。どちらも国が用意した資産形成の制度ですが、

工場勤務ならではのメリット・デメリットがあります。

名前は聞いたことがあるけど、何が違うのか、どちらを始めればいいのか?

よくわからないという方も多いのではないでしょうか。

この記事を読めば、NISAとiDeCoの仕組みから、あなたにぴったりの制度がきっと見つかります。

工場勤務者が投資を考えるべき理由

- 安定収入

毎月の給与がほぼ固定、残業代・夜勤手当もプラスされる

- 生活費が抑えやすい

社宅・寮・社員食堂など福利厚生で支出が少ない

- 貯金しやすい環境

都市部より娯楽が少ない工場勤務地域では自然とお金が貯まりやすい

この「余剰資金」をただ貯金するだけではもったいないんです。

ズバリ!新NISAとiDeCoの最大の違いは「目的」

新NISAとiDeCoは、どちらも国が私たちの資産形成を応援してくれる非課税制度です。

しかし、根本的な目的が違います。

人生のイベントに備えるためのお金を増やす制度

結婚資金、マイホームの頭金、子どもの教育費など、

数年後〜数十年後に使うかもしれないお金を運用するのに向いています。

最も大きな特徴は、必要な時にいつでも引き出せること。

老後資金を準備するための制度

目的はただ一つ、「老後のため」です。

だからこそ、原則60歳まで引き出せないという大きな縛りがあります。

その代わり、新NISAを上回る手厚い税制優遇が用意されています。

NISA(ニーサ)とは?

NISAは「Nippon Individual Savings Account」の略で、イギリスの制度を参考に作られました。

個人の資産形成を後押しするための制度で、主な目的は「お金を増やし、人生のイベントに備える」ことです。

制度の概要

NISAは、株式や投資信託などの金融商品から得られる運用益(売却益や配当金)が非課税になる制度です。

2024年から始まった新NISAは、「つみたて投資枠」と「成長投資枠」の2つの枠があり、併用が可能です。

非課税で運用できる期間は無期限で、いつでも資金を引き出すことができます。

NISAの加入条件

日本国内に居住している18歳以上の方であれば、誰でもNISA口座を開設できます。

ただし、以下の点に注意が必要です。

- 年齢

口座を開設する年の1月1日現在で18歳以上であることが条件です。

- 居住地

日本に住所があることが必要です。

- 一人一口座

全ての金融機関を通じて、NISA口座は一人につき一口座しか開設できません。

- 金融機関の変更

NISA口座を開設する金融機関は1年単位で変更できますが、同一年内での変更はできません。

年間投資枠

- つみたて投資枠

年間投資枠は120万円

- 投資対象商品

長期・積立・分散投資に適した、金融庁が定めた基準を満たす投資信託やETFが対象

- 特徴

毎月コツコツ積み立てることでリスクを抑えながら資産形成できる。

投資初心者でも始めやすい。

- 成長投資枠

年間投資枠は240万円。

- 投資対象商品

上場株式、投資信託など、つみたて投資枠より投資対象が多い。

- 特徴

まとまった資金の一括投資にも向いている。

短期売買や中長期投資、積立投資など、多様な投資戦略に対応可能

非課税保有限度枠

非課税保有限度額は全体で1800万円です。

つみたて投資枠と、成長投資枠は併用可能で、年間最大360万まで非課税で投資可能です。

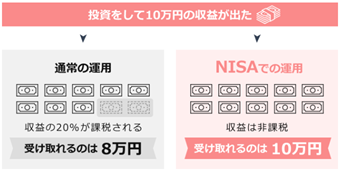

メリット

- 運用益が非課税

年間360万円まで非課税で投資可能

通常約20%かかる税金がゼロになります。- いつでも引き出し可能

ライフイベントに合わせて資金を使えます。

夜勤で体調を崩して休職したときにも安心☆- 非課税期間が無期限

じっくりと長期的な資産形成が可能です。

工場勤務者は安定収入があるため積立に向いている

デメリット

- 元本割れのリスク

投資であるため、預貯金とは異なり、

元本(投資した金額)を下回る可能性があります。- 損益通算ができない

NISA口座で生じた損失は、他の課税口座で得た利益と相殺することができません。

- 投資先を自分で選ぶ必要がある

投資は自己責任です。

たくさんある投資先を自ら探す必要があります。

また、短期で利益を得る仕組みではないので、

その点も注意が必要です。

加入方法_NISA

iDeCo(イデコ)とは?

iDeCoは「Individual-type Defined Contribution Pension」の頭文字を取った略称で、

「個人型確定拠出年金」という正式名称の通り、自分自身で拠出する(積み立てる)年金制度です。

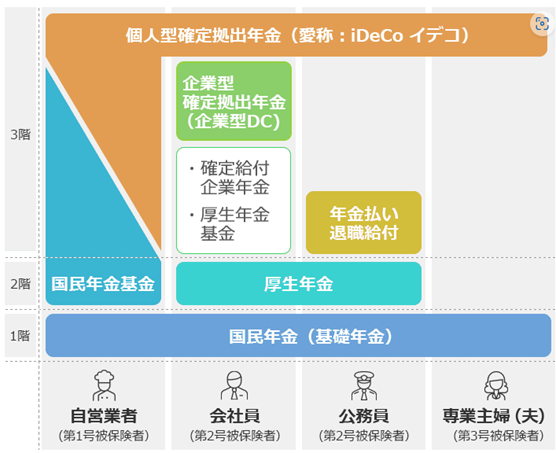

日本の年金制度

日本の年金制度は下の図のように3階建ての構造になっています。

このうち、

1階が国民年金(基礎年金)、2階が厚生年金、国民年金基金といった国が管理・運営する「公的年金」。

3階部分は公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」となっています。

制度の概要

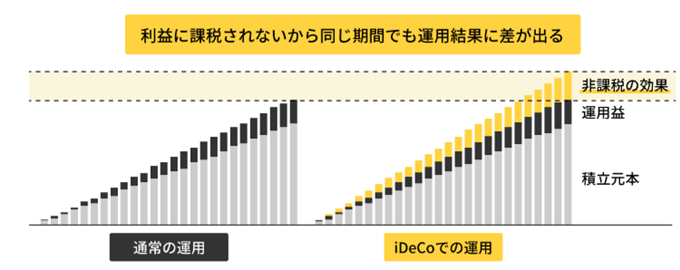

iDeCoは、自身で拠出した掛金を運用し、60歳以降に年金として受け取る制度です。

掛金が全額所得控除となり、運用益も非課税になります。

ただし、原則として60歳まで資金を引き出すことはできません。

iDeCoの加入条件

国民年金の被保険者区分によって異なりますが、

基本的に20歳以上65歳未満の国民年金の被保険者が加入できます。

ただし、一部例外や注意点があります。

- 第1号被保険者

対象者:

日本国内に居住している20歳以上65歳未満の自営業者、フリーランス、学生など。加入条件:

国民年金の保険料を納めていること。加入できない人:

- 農業者年金に加入している人

- 国民年金保険料の納付を免除・猶予されている人(障害基礎年金を受給している人などを除く)

- 第2号被保険者

対象者:

会社員、公務員など、厚生年金保険に加入している人。加入条件:

- 65歳未満であること。

- 勤務先で企業型確定拠出年金に加入している場合、その企業年金の規約でiDeCoへの加入が認められていること。

- (2025年からは)企業型確定拠出年金とiDeCoの掛金が毎月定額拠出であること。

- (2025年からは)企業型確定拠出年金のマッチング拠出を利用していないこと。

- 第3号被保険者

対象者:

20歳以上65歳未満の、第2号被保険者に扶養されている配偶者

(専業主婦・主夫など)。加入条件: 65歳未満であること。

- 任意加入被保険者

対象者:

- 60歳以上65歳未満で、国民年金に任意加入している人。

- 海外に居住する20歳以上65歳未満の日本国籍を持つ人。

加入条件:

60歳までに老齢基礎年金の受給資格を満たしていない、

または納付済期間が480ヶ月に達していない場合などで、国民年金に任意加入していること。

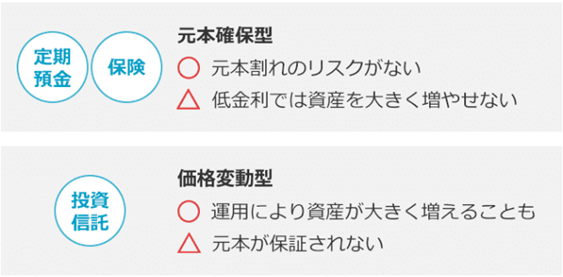

投資取り扱い商品

- 元本確保型

「定期預金」や「保険」。

元本は確保されるが、資産が大きく増えるのは期待薄- 価格変動型

「投資信託」。

運用成果によって資産を大きく増やせる可能性があるが、

元本割れの可能性も

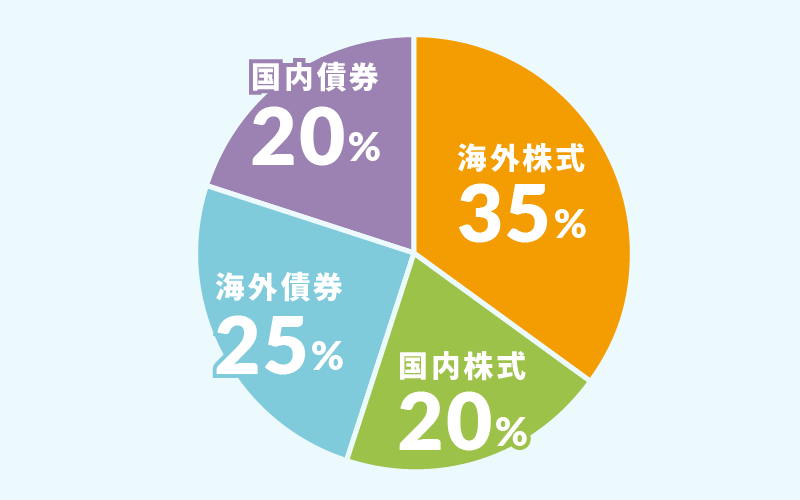

決められた掛金額の範囲内で、複数の運用商品を選ぶことも可能ですし、

運用割合も自分で決めることができます。

「運用」だからといって投資信託だけを買わなければいけないのではなく、

例えば海外株式に35%、国内株式に20%、国内債券に20%、海外債券に25%としてもOKです。

その運用商品や割合については見直すことも可能ですので、

1度選んだからといって年金受け取り時まで続ける必要もありません。

メリット

- 掛金が全額所得控除

支払った掛金分、所得税と住民税が軽減されます。

これがiDeCo最大のメリットです。

夜勤手当や残業代で課税所得が増える人ほど節税効果大- 運用益が非課税

NISAと同様に、運用で得た利益に税金はかかりません。

- 受け取り時も税制優遇

60歳以降に年金として受け取る際も、税負担が軽くなります。

デメリット

- 原則60歳まで引き出し不可

急な出費でお金が必要になっても、途中で引き出すことはできません。

- 元本割れのリスク

運用商品によっては元本を下回る可能性があります。

- 手数料がかかる

加入時や運用中に手数料が発生します。

加入方法_iDeCo

Onobuさん

会社員は、勤務先に記入を依頼する書類もあるので、

詳細は自社の総務へ問い合わせると良いです。

Onobuさん

2カ月程度掛かるので、拠出開始したい月が決まっている方は前もって準備することをオススメします。

NISAとiDeCoの「メリット・デメリット」を徹底比較!

| 項目 | NISA | iDeCo |

| 制度の目的 | 個人の資産形成を支援 | 老後資金の準備 |

| 非課税対象 | 配当金・分配金・譲渡益 | 運用益 |

| 税制優遇 | 運用益が非課税 | 運用益が非課税、 掛金が全額所得控除 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 対象者 | 18歳以上のすべての人 | 国民年金の被保険者、 原則65歳未満 |

| 運用商品 | 投資信託、国内外株式、ETFなど | 投資信託、元本確保型商品 (定期預金、保険)など |

| 最大のメリット | 運用益が非課税 → 利益がまるっと手元に残る | 掛金が全額所得控除 → 毎年節税効果を実感できる |

| 最大のデメリット | 元本割れのリスク → 投資なので損する可能性がある | 原則60歳まで引き出し不可 → 途中で資金が必要になっても使えない |

| 引き出し | いつでもOK → ライフイベントに対応しやすい | 原則60歳以降 → 老後資金と割り切る必要がある |

| 向いている人 | ・数年〜10年単位で資金を増やしたい人 ・結婚や住宅購入など、大きな出費を控えている人 | ・老後資金を最優先で準備したい人 ・節税効果を最大限に活用したい人 |

| 例 | 100万円投資した商品が 120万円になった場合、利益の20万円に税金はかかりません。 その20万円を、子どもの教育費や旅行費用に使うことも可能です。 | 年収500万円の人が毎月2万円(年間24万円)を積み立てた場合、年間で約4.8万円の節税になります。 この24万円は、60歳まで引き出せませんが、着実に老後資金として積み上がっていきます。 |

給与明細シミュレーション

- 工場勤務 Aさん(30歳・夜勤あり・年収400万円)の場合

- 新NISA:月2万円積立 → 20年で約700万円に成長(非課税)

- iDeCo:月2万円積立 → 所得税・住民税で年間約5万円の節税効果

→ 夜勤手当で得た収入をそのまま投資に回すと、節税&将来資金のダブル効果。

知っておくべき注意点

どちらの制度も、投資である以上「元本割れ」のリスクはゼロではありません。

だからこそ、以下の2点を必ず覚えておきましょう。

毎月少額ずつ、複数の資産に分けて投資することで、リスクを軽減できます。

急な出費に備えて、すぐに使える貯金(生活費の半年分〜1年分)を確保してから始めましょう。

おすすめの証券会社と始め方

どちらの制度も、まずは証券会社で口座を開設する必要があります。

おすすめの証券会社

- SBI証券

商品ラインナップが圧倒的に豊富。

手数料も安く、初心者から上級者まで使いやすいです。- 楽天証券

楽天ポイントが貯まるのが魅力。

画面が分かりやすく、投資初心者にもおすすめです。- マネックス証券

dカード積立なら、

毎月の投資信託の積立額に応じて最大3.1%のdポイントがたまります。

結局、私はどっちを選ぶべき?

ここまで読んで、なんとなく違いはわかったけど、結局自分に合っているのはどっち?

と感じている方もいるかもしれませんね。

結論から言うと、両方やるのが一番賢い選択です。

新NISAとiDeCoは併用できるので、それぞれの良さを活かしながら資産形成を進めることができます。

とはいえ、どちらか一方から始めたいという方は、以下のフローチャートを参考にしてみてください。

YES → 新NISAから始めましょう。いつでもお金を引き出せる柔軟性が、あなたのライフプランに安心感をもたらしてくれます。

NO → 次の質問へ。

YES → iDeCoがぴったりです。節税効果を最大限に活用して、効率よく老後資金を貯められます。

NO → 次の質問へ。

YES → iDeCoがおすすめです。年末調整や確定申告で税金が戻ってくる喜びを体験してください。

NO → 新NISAで、まずは運用益非課税の恩恵を実感してみましょう。

工場勤務者におすすめの戦略

- 生活防衛資金(生活費3〜6か月分)を貯金

- 新NISAで積立投資(将来の資産形成)

- 余裕があればiDeCoも併用(節税効果狙い)

- 独身であれば、夜勤手当の分を積立投資に回せると効果大

まとめ:あなたの未来に合った制度を選ぼう!

この記事で分かったこと

- 新NISAは「いつでも引き出せる柔軟性」が魅力。ライフイベントに備える資産形成向き

- iDeCoは「節税メリット」と「老後資金の確保」に特化。60歳まで引き出せない制約あり

- 両制度は併用可能。目的に応じて使い分けるのがベスト

- 投資初心者でも「長期・積立・分散」を意識すればリスクを抑えられる

今すぐできること

- 自分のライフプラン(結婚・住宅購入・教育費・老後)をざっくり書き出してみる

- 新NISAの口座開設を検討(SBI証券・楽天証券などがおすすめ)

- iDeCoの加入条件を確認し、勤務先の制度と照らし合わせる

- 生活防衛資金(半年〜1年分の生活費)を確保してから投資を始める

関連情報もチェック

工場勤務は「安定収入+福利厚生」で資産形成に有利な環境です。

新NISAとiDeCoを上手に活用すれば、ただ働くだけでなく「お金にも働いてもらう」ことができます。

まずは給与明細を見直し、「残業代や夜勤手当の一部を投資に回す」ことから始めてみましょう。

あなたの豊かな未来を応援しています!

あなたはどちらを選びますか?

「新NISAで旅行資金を貯めてる」「iDeCoで節税効果を実感中」など、

あなたの選び方や体験談もぜひコメント欄で教えてください!

さぁ あなたも工場で働きましょう!