こんにちは、工場勤務歴28年のOnobuさんです。

毎月の給料日、「あれ、思ったより口座の残高が少ない…」とため息をついていませんか?

夜勤も残業も頑張っているのに、なぜかお金が貯まらないのは「あなたのせい」ではありません。

実は、変動しやすい給与体系特有の「特性」を把握できていない。

それだけなのです。

僕自身、過去には「今月は残業多かったから、ちょっと贅沢しちゃおう」という生活が日常で、

なかなか資産が増えない時期がありました。

工場での仕事は、夜勤手当や残業代で月々の収入が大きく変動します。

この「変動」こそが、家計管理を狂わせる最大の原因。

本記事では、FP2級の知識と28年の現場経験を掛け合わせ、

工場勤務者だからこそ知っておくべき「給与明細の正しい見方」と「どんぶり勘定からの脱却法」を

徹底解説します。

☆この記事は、こんな人に向けて書いています。

☆記事を読んで分かる事

☆記事を読まないとどうなる?

【第1章】なぜ工場勤務は「どんぶり勘定」に陥りやすいのか?その危険な罠

なぜ我々工場勤務者は、ついつい「どんぶり勘定」になってしまうのでしょうか。

理由は非常にシンプルで、「毎月の収入が一定ではないから」に他なりません。

工場勤務の給与体系は、基本給に加えて、

- 時間外手当(残業代)

- 深夜業手当

- 交替勤務手当

- 休日出勤手当

- その他諸々

上記が複雑に乗っかっています。

繁忙期には手取りがグッと増え、

閑散期にはガクッと減る。

毎月数万円の単位で上下するこの「波」が、

私たちの金銭感覚を徐々に麻痺させていきます。

人間は都合の良いもので、

一度高い給料をもらうと、それが「自分の基準」だと錯覚してしまいます。

つまり、一番高かった月の手取りをベースにして、

生活水準(生活の基準となる支出額)を上げてしまいがちです。

「先月は手取りが多かったから、今月もこれくらいはカードを切っても大丈夫だろう」という思考が、

借金や赤字の入り口になります。

しかし冷静に考えてみてください。

残業や夜勤は「会社の都合」や「生産計画」によって、いつでもゼロになり得ます。

世界情勢による部品不足や、景気の波、あるいは自分自身の体調不良など、

コントロールできない要因で手当が吹き飛ぶリスクを我々は常に抱えているのです

(※もちろん、将来の給与や手当の推移は不確実なものであり、誰にも予測できない事象です)。

「今月は生活費がキツいから、夏のボーナスで補填しよう」と考え始めたら、それは赤信号。

ボーナスは本来、資産形成や大きなライフイベントのために取っておくべきお金です。

日々の生活費の赤字埋めに使い始めると、いつまで経ってもお金の不安から逃れることはできません。

だからこそ、

自分の給与の「基礎体力」を知ることが絶対に必要なのです。

そのために、まずは目の前にある「給与明細」と正しく向き合う必要があります。

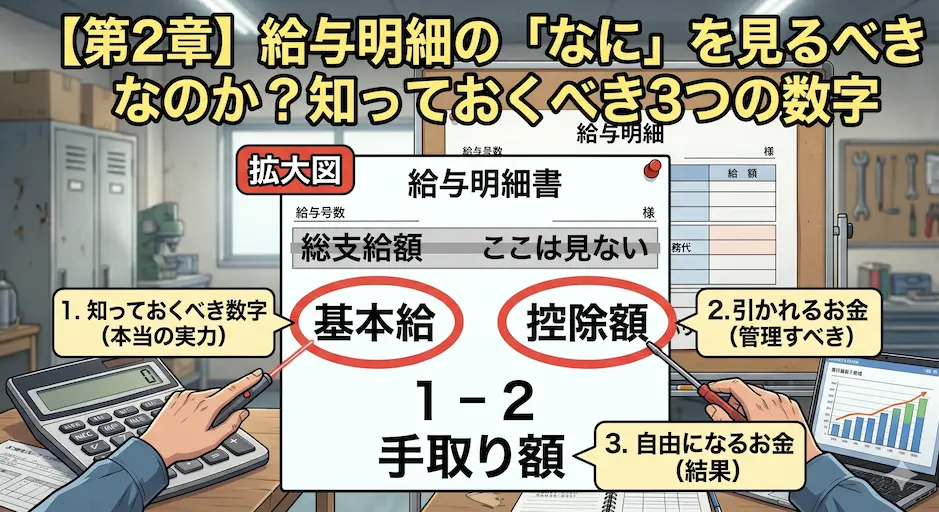

【第2章】給与明細の「なに」を見るべきなのか?知っておくべき3つの数字

では、給与明細の「なに」を見るべきなのでしょうか。

銀行口座に振り込まれた額面だけを見て満足してはいけません。

把握すべき重要な項目は、以下の3つに絞られます。

- 固定給(基本給+毎月必ず支払われる固定の手当)

あなたの生活の土台となる、毎月確実に保証された金額です。

- 変動給(時間外手当・深夜業手当など)

毎月の労働状況によって変わる、ある意味で「おまけ」や「ボーナス」のようなお金です。

- 控除額(税金や社会保険料)

額面から天引きされる、支払いが避けられない出費です。

ここで最も重要なのは「固定給」の把握です。

この固定給から控除額を引いた金額、

いわゆる「ベースの手取り」がいくらなのかを正確に割り出すことが、

強靭な家計を作るためのすべてのスタートラインになります。

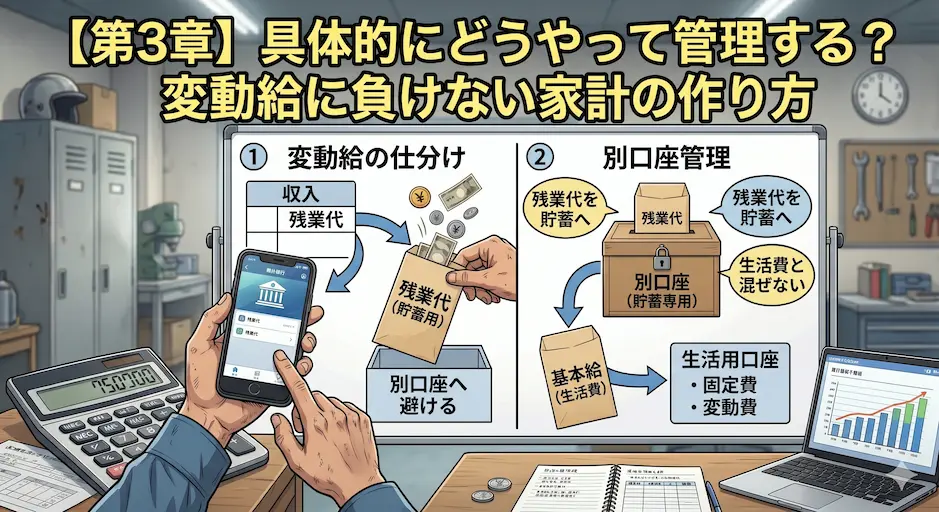

【第3章】具体的にどうやって管理する?変動給に負けない家計の作り方

「ベースの手取り」が分かったら、次はどうやって具体的に管理していくのか。

手順は以下の3ステップです。

これが最大の防御策です。

残業がゼロでも、夜勤がなくなって日勤のみになっても生活できる支出ラインを構築します。

家賃、光熱費、通信費、食費などの固定費・変動費を見直し、

この「ベースの手取り」の枠内にパズルのように収めていきます。

残業代が多く入ったからといって、決して生活水準を上げてはいけません。

毎月の給料が入ったら、ベースの手取りを超えた分(残業代などの変動給)は、

問答無用で「貯蓄用・投資用口座」へ自動的にお金を移します。

給料日当日に、決まった額を強制的に別口座へ移す「先取り貯蓄」を設定します。

銀行の自動振替サービスなどを利用するのがおすすめです。

残ったお金だけで生活する習慣をつけることで、自分の意志に関係なく、

確実にお金が貯まる自動システムが完成します。

最初は生活が少し窮屈に感じるかもしれません。

しかし、数ヶ月もすればその生活リズムに脳が適応します。

「残業代に依存しない生活」を手に入れると、会社や残業に対する精神的な依存度も下がり、

驚くほど心が軽くなるのを感じるはずです。

実際に僕は、定時ベースで生活設計しています。

つまり残業=貯蓄の構図が成立しているため、

生活の為に残業する必要は無く、毎日定時でも生活には何の影響もありません

Onobuさん

故に、毎日定時で帰りたいです

【まとめ】今すぐ、あなたの給与明細を開いてみよう!

ここまで読んでいただき、ありがとうございます。

頭で理解しても、行動しなければ明日の口座残高は1円も増えません。

今すぐやるべきことはただ一つです。

「最新の給与明細を引っ張り出すこと」です。

そして、あなたの「基本給から税金等を引いたリアルな金額(ベースの手取り)」を計算してみてください。

とはいえ、

「自分で計算してエクセルを作ったり、一から家計簿をつけるのは面倒くさい…」

と感じる方も多いはずです。

そんな方のために、直感で使える「工場勤務者特化型の家計のムダ発見シート」を作成しました。

公式LINEに登録いただいた方限定で、この管理シートを無料配布しています。

変動する給与を入力するだけで、今月いくら貯蓄に回すべきかが一目で分かる仕様です。

今後、登録者様のご要望に応じて『工場マン特化型家計簿」も検討中です。

今すぐ公式LINEを追加してシートを受け取り、

今日から「お金に振り回されない工場ライフ」をスタートさせましょう!

執筆:Onobuさん

(工場勤務28年|工場マンFPの資産形成術)『https://x.com/ONOBU_factoryFP…』

(工場勤務28年|生存戦略としてのブログ『onobu-free.com』運営)

(公式LINE|工場マンFPの資産形成術は下記の『友だち追加ボタン』から!)