工場勤務を始めると、給与明細に必ず登場する「社会保険料」という項目。

「結構ガッツリ引かれてるけど、これって何に使われてるの?」と思ったことはありませんか?

毎月引かれる額を見るとため息が出ますが、実はこの社会保険、

使い方を知らないと本当に大損してしまいます。

この記事では、工場勤務者が絶対に押さえておきたい社会保険の仕組みと、

いざという時に「もらえるお金」について、FP技能士の僕(Onobu)がわかりやすく徹底的に解説します!

☆この記事を読んでわかる事

なぜ手取りが減る?給与明細シミュレーション

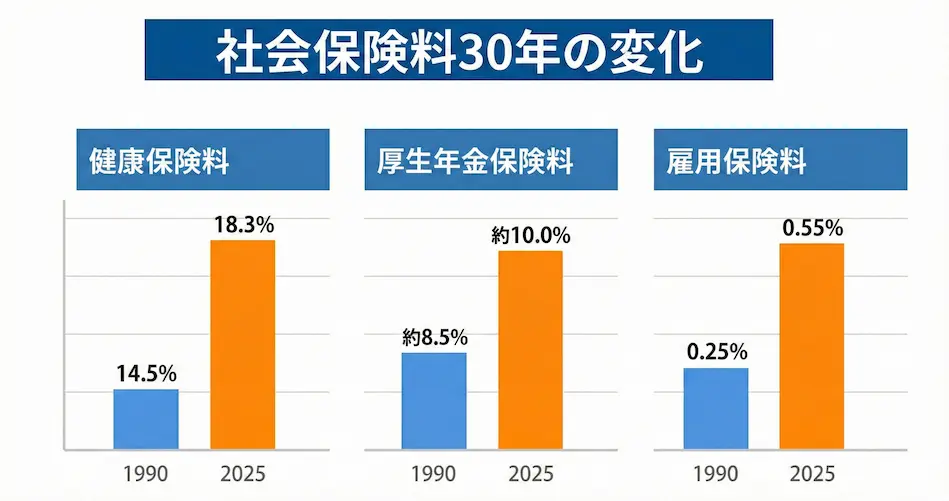

「僕が社会人になった時よりも、さらに高くなってる気がする…」 そう感じるのも無理はありません。

高齢化の影響で、社会保険料は年々増加傾向にあります。

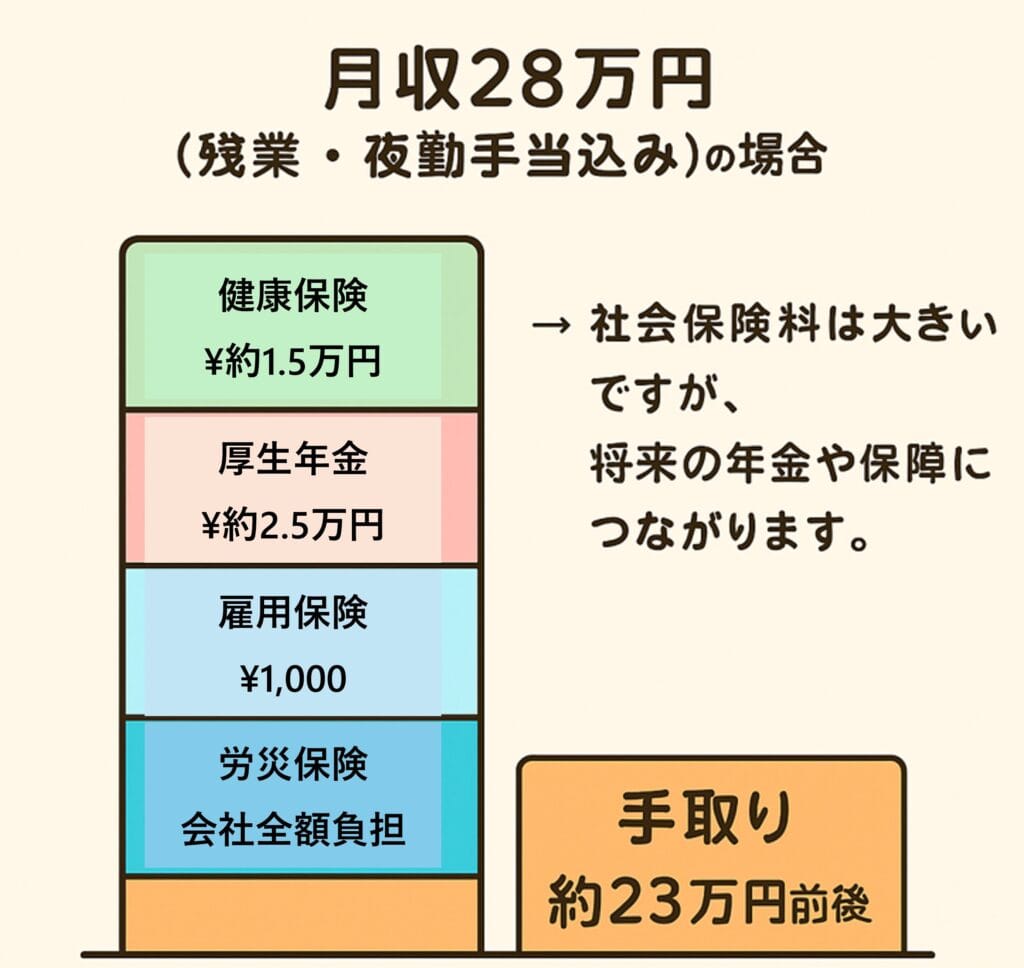

【例:月収28万円(残業・夜勤手当込み)の場合】

例:月収28万円(残業・夜勤手当込み)の場合

- 健康保険:約1.5万円

- 厚生年金:約2.5万円

- 雇用保険:約1,000円

- 労災保険:会社全額負担

👉 引かれる額:約4.1万円

👉 手取り:約23万円前後

毎月4万円以上引かれるのは痛いですよね。

でも、キチンと理解せず「取られるだけ」では本当に国へ寄付しているようなものです。

使える場面では、しっかり使い倒しましょう!

雇用形態でこんなに違う!正社員・派遣・期間工

働き方によって、社会保険の「守りの強さ」が変わります。

| 雇用形態 | 社会保険の加入状況 | 特徴・注意点 |

| 正社員 | 全て加入(完備) | 会社が保険料を半分負担してくれるためコスパ最強。将来の年金も安定。 |

| 派遣社員 | 条件により加入 | 契約期間や労働時間によって入れないことも。短期派遣は要注意。 |

| 期間工 | 条件を満たせば加入 | 大手メーカーの期間工は社会保険完備が多い。数ヶ月の契約でも安心。 |

※期間工や派遣を選ぶ際も、できるだけ「社会保険完備」の求人を選ぶのが、将来の自分のためになります。

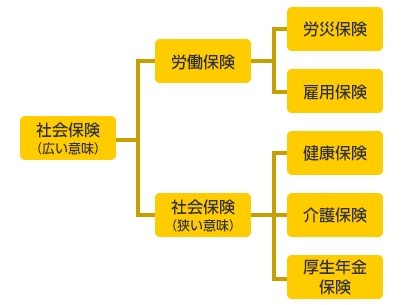

社会保険は4つの柱から成り立っている

会社員が加入する社会保険は、大きく分けて4つの制度で構成されています。

特に体を使う工場勤務では「健康保険」と「労働保険」の安心感が絶大です。

- 健康保険(医療保険)

病気や怪我、出産、死亡に備える

- 年金保険(厚生年金保険)

老後や障害、死亡に備える

- 労働保険(労災保険・雇用保険)

仕事中の災害や失業に備える

- 介護保険

介護が必要になった時に備える

(40歳以上が対象)

体を使う工場勤務では「労災保険」の安心感が特に大きいです。

健康保険(医療保険):病気や怪我の時に利用しよう

健康保険(医療保険):病気やケガの特効薬

健康保険は、業務外の病気や怪我、出産、死亡などに対する保険給付を行います。

保険料は会社と従業員で折半して負担します。

- 医療費は3割負担

病院の窓口で全額払わなくていいのはこれのおかげです。

これにより、高額な医療費に直面しても、経済的な不安が大幅に軽減されます。- 傷病手当金

病気やケガで長期間会社を休んで給料が出ない時、

最長1年6ヶ月、給与の約3分の2が支給されます。- 出産手当金・出産育児一時金

出産前後に仕事を休んだ際の生活を支える出産手当金、

および出産費用を補助する出産育児一時金(原則50万円)が支給されます。- 高額療養費制度

1ヶ月の医療費が高額になった場合、一定額を超えた分が戻ってきます。

埋葬に関する給付

- 埋葬料

被保険者本人が死亡した場合、葬儀を行った人に支給されます。

- 家族埋葬料

被扶養者である家族が死亡した場合、被保険者に支給されます。

被保険者区分と任意継続被保険者

被保険者区分

- 被保険者

会社に雇用され、健康保険の適用を受ける本人。

- 被扶養者

被保険者に扶養されている家族(配偶者、子、父母など)で、健康保険の適用を受ける人。

- 任意継続被保険者

会社を退職した場合でも、一定の条件を満たせば、退職後も最長2年間、健康保険に継続して加入できる制度です。ただし、保険料は会社負担分もなくなるため、全額自己負担となります。

申請方法

- 傷病手当金・出産手当金

会社経由で、健康保険組合または協会けんぽに申請します。

- 埋葬料・家族埋葬料

会社の総務担当者に相談し、手続きを進めます。

- 任意継続被保険者

退職後、20日以内に健康保険組合または

協会けんぽに申請する必要があります。

節約や保険商品との組み合わせ

医療保険やがん保険などの民間保険は、健康保険の補助的な役割を果たします。

例えば、入院中の差額ベッド代や先進医療の費用、

または傷病手当金ではカバーしきれない収入減を補う目的で活用しましょう。

1年間の医療費が10万円(所得に応じて変動)を超えた場合、

確定申告で医療費控除を申請することで、所得税や住民税が軽減されます。

年金保険(厚生年金保険):老後の安心を築く

厚生年金保険の概要と有用性

会社員は国民年金に上乗せして厚生年金保険に加入します。

こちらも保険料は会社と従業員で半分ずつ負担します。

- 老齢年金

原則65歳からもらえる老後の資金。長く加入するほど額が増えます。

- 障害年金

病気や怪我によって生活や仕事に支障が出た場合に支給される年金です。

- 遺族年金

会社員が亡くなった場合に、遺された家族(配偶者や子)が受け取れる年金です。

申請方法

- 老齢年金

原則65歳になる3ヶ月ほど前に、日本年金機構から申請書類が届きます。

- 障害年金・遺族年金

複雑な手続きが必要となるため、年金事務所に相談して進めるのが確実です。

節約や保険商品との組み合わせ

厚生年金に加えて老後の資産形成を目的とする私的な年金制度です。

掛金が全額所得控除の対象となるため、節税効果が非常に高いです。

資産形成を目的とする制度で、運用益が非課税になります。

公的年金だけでは不安な場合、終身保険や個人年金保険などを活用して老後の資金を計画的に準備します。

NISAとiDeCoについての詳細はこちらを参照願います。

労働保険(労災保険・雇用保険):働くあなたを守る

労働保険とは、労災保険と雇用保険の総称です。

労災保険の主な給付内容

これは有名ですね。

仕事中や通勤中のケガ・病気の治療費が「全額無料(タダ)」になります。

休んだ場合の休業補償(給与の約8割)もあります。

- 療養補償給付

業務上の病気や怪我の治療費が全額支給されます。

- 休業補償給付

療養のため働けず給与がもらえない場合に、休業4日目から賃金の約8割が支給されます。

- 障害補償給付

業務上の災害により障害が残った場合に支給されます。

雇用保険の主な給付内容

これは絶対に覚えて、必ず活用しましょう!!

雇用保険は、失業、育児休業、介護休業など、労働者が一時的に仕事から離れる際の生活を支援する保険です。

保険料は会社と従業員で負担します。

- 失業給付(基本手当)

会社を退職した際、次の仕事が見つかるまでの生活費を支援します。

- 育児休業給付金

育児休業中に支給される給付金です。

- 介護休業給付金

家族の介護のために休業する場合に支給されます。

就職促進給付

- 再就職手当

失業給付の受給中に早期に再就職した場合に支給されます。

- 就業促進定着手当

再就職手当を受給し、

さらに6ヶ月間その会社に在職した場合に支給されることがあります。

教育訓練給付

- 一般教育訓練給付

厚生労働大臣が指定する教育訓練を受講し修了した場合、

受講料の一部が支給されます。- 専門実践教育訓練給付

キャリアアップを目的としたより専門的な教育訓練に対し、より手厚い給付が受けられます。

- 高年齢雇用継続給付

60歳以降も働き、賃金が60歳時点より一定以上低下した場合に、

低下した賃金の一部を補填する給付金です。

申請方法

- 労災保険

会社を通じて労働基準監督署に申請します。

- 雇用保険の各給付

ハローワークで手続きを行います。

育児・介護休業給付金は、会社経由で手続きを進めます。

節約や保険商品との組み合わせ

基本手当がもらえる期間を考慮して、次の転職活動の計画を立てます。

育児休業給付金だけでは生活費が足りない場合、

民間の就業不能保険や収入保障保険などを組み合わせることで、より手厚い保障を得られます。

介護保険:40歳になったら加入

介護保険の概要と給付内容

40歳になると自動的に加入し、保険料の引き落としが始まります。

将来、自分や家族が介護状態になった際、1〜3割の自己負担で介護サービスを受けられます。

給付内容

- 自己負担

要介護認定を受けることで、

自己負担1〜3割で訪問介護やデイサービス、施設入居などの介護サービスを利用できます。- 対象者

65歳以上(第1号被保険者)

要介護状態になった原因を問わず給付対象となります。

40歳から64歳まで(第2号被保険者)

老化が原因とされる特定疾病により要介護状態になった場合に限り給付対象となります。

介護保険料

- 65歳以上

(第1号被保険者) 年金から天引きされるのが一般的です。

保険料額は、居住する市区町村によって異なります。- 40歳から64歳まで

(第2号被保険者) 年金から天引きされるのが一般的です。

保険料額は、居住する市区町村によって異なります。

要介護認定の区分

要介護度は、その人の心身の状態に応じて、自立から要介護5までの8段階で認定されます。

- 自立

介護は不要な状態。

- 要支援1, 2

介護予防サービスを利用することで、状態の悪化を防げる状態。

- 要介護1〜5

介護サービスを必要とする状態。

数字が大きくなるほど、より重度の介護が必要となります。

申請方法

- 介護サービスの利用

市区町村の窓口で要介護認定の申請を行い、

認定を受ける必要があります。

節約や保険商品との組み合わせ

介護保険の自己負担額を補うための民間介護保険があります。

また、民間の保険は公的介護保険ではカバーされない費用

(例えば、介護ベッドのレンタル費用など)を補う目的でも活用できます。

社会保険を活用する3つの工夫

公的な社会保険は非常に優秀ですが、すべてをカバーできるわけではありません。

「公的保険をベースにしつつ、足りない部分を自分で補う」のが最強のマネーハックです。

使える制度を頭の片隅に入れておく

「ケガで休んだら傷病手当金」「資格を取るなら教育訓練給付」これを知っているだけで、

数十万円単位で得をすることがあります。

医療費控除を忘れずに

1年間の医療費が10万円(所得により変動)を超えたら、確定申告で税金が安くなります。

領収書は捨てずに取っておきましょう。

民間の保険・投資で弱点をカバー

老後資金の不安は「iDeCo」や「新NISA」で補い、大きな病気での長期離脱に備えて

最低限の「民間医療保険」に入るなど、組み合わせが重要です。

まとめ:社会保険は「知らないと損」

工場勤務者にとって社会保険は「目に見えない手取り減少」です。

しかし、内容を知らないままでは、本当に国へお金を寄付しているだけになってしまいます。

高い保険料を払っているのですから、貰える物はしっかり申請して頂戴しましょう!!

(大事なことなので2回言いました)

- 今すぐ給与明細の「社会保険料」を見てみる

- 自分の雇用形態と保険の加入状況を確認する

- 退職や休職の際は、使える制度がないか必ず調べる

💬 あなたの体験談、聞かせてください!

「傷病手当金をもらって助かった!」「教育訓練給付でこの資格を取った!」など、あなたのリアルな声をぜひコメント欄でシェアしてくださいね!

さぁ、賢くお金を守りながら、今日も安全第一で働きましょう!