こんにちは、Onobuさんです。

毎月のお給料から引かれている健康保険や厚生年金。

これらは非常に強力なセーフティネットですが、実は「これさえあれば絶対安心」というわけではありません。

特に、夜勤や体力勝負の現場もある工場勤務の皆さんは、万が一のケガや病気のリスクに備えておくことが生活の安定に直結します。

この記事では、製造業で働くあなたが「ムダな保険料」を払わず、本当に必要な保障だけを手に入れるためのノウハウを解説します。

☆この記事を読んでわかる事

はじめに:なぜ会社員に民間の保険が必要なのか?

皆さんが毎月お給料から天引きされている健康保険や厚生年金。

これらは非常に強力なセーフティネットですが、万能ではありません。

自動車保険で例えるなら、

- 自賠責保険 → 社会保険

- 任意加入保険 → 民間の保険

の様なイメージです。

社会保険でカバーしきれない「3つの穴」

- 先進医療費の全額自己負担

健康保険適用外の最新医療は全額自己負担となり、治療によっては数百万円かかることもあります。 - 長期療養による収入の途絶

病気やケガで働けなくなった際の「傷病手当金」は、最長1年6ヶ月で打ち切られます。

それ以降の収入はゼロになるリスクがあります。 - 遺された家族の生活費不足

自身に万が一のことがあった際、国からの「遺族年金」だけでは、家族の生活費や教育費を賄いきれないケースがほとんどです。

民間の保険は、これらの「穴」を埋めるためのものです。この前提を頭に入れておきましょう。

代表的な保険の種類と必要保障額の考え方

保険には様々な種類があります。「誰にオススメか」をシンプルにまとめました。

| 保険の種類 | 特徴 | オススメな人 |

| 定期保険 | 一定期間の保障。 掛け捨てで保険料が安い。 | 独身者や、子供が小さい時期など、一時的に大きな保障を確保したい方。 |

| 終身保険 | 一生涯の保障。解約返戻金があり、貯蓄性も兼ね備えている。 | 終身保障を希望する方、老後の資金準備も視野に入れている方。 |

| 収入保障保険 | 万が一の際、毎月年金形式で保険金が支払われる。 | 遺された家族の生活費を確保したい方。 |

| 医療保険 | 病気やケガで入院・手術をした場合に給付金が支払われる。 | 全ての年代の方。 公的医療保険の不足分を補いたい方。 |

| がん保険 | がんと診断された場合や、がんの治療を受けた場合に給付金が支払われる。 | がんのリスクに備えたい方。 |

| 就業不能保険 | 病気やケガで長期間働けなくなった場合に、給与のように毎月給付金が支払われる。 | 会社員など、収入が途絶えるリスクに備えたい方。 |

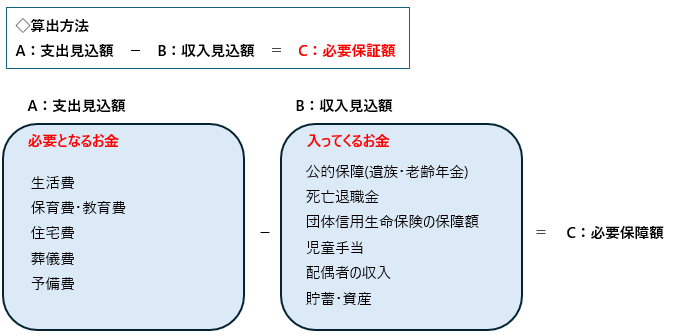

必要な保障額を計算してみよう

種類や特徴を理解した所で、次は必要な保障額です。

何にいくら不足しているか?をキチンと把握する事で、保障金額や掛金の過不足が無くなります。

必要保障額は、「支出見込額」から「収入見込額」を差し引いて算出します。

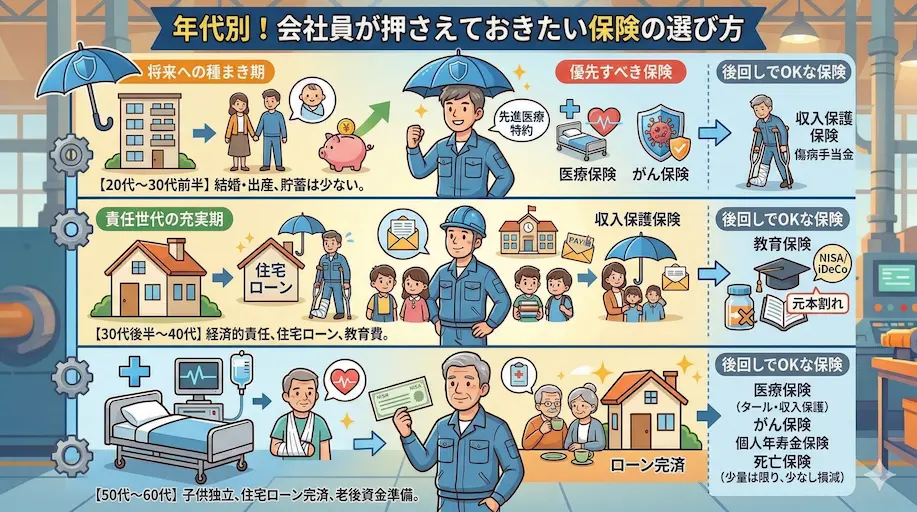

年代別!会社員が押さえておきたい保険の選び方

保険の種類や必要保障額を算定したら、いよいよ自分に見合った保険選びです。

ライフステージによって「優先すべき保険」と「後回しでいい保険」は大きく変わります。

ここからは各年代ごとに、「優先する保険」「必要だが後回しで良い保険」を理由を添えて解説していきます。

【20代~30代前半】将来への種まき期

ライフステージ

社会人としてスタートし、結婚や出産を控えている方が多い時期。

貯蓄も少なく、まずは「万が一」に備えることが最優先です。

優先すべき保険

医療保険・がん保険

社会保険のカバー範囲:

健康保険の「高額療養費制度」により、医療費の自己負担には上限がありますが、

これはあくまで保険診療の範囲内です。

社会保険では不足する点:

- 先進医療費

健康保険適用外のため、全額自己負担となり、

治療によっては数百万円かかるケースもあります。- 入院中の食費・差額ベッド代

公的医療保険の対象外です。

- がんの治療費

治療が長期化し、高額になる可能性があります。

若いうちから加入することで、保険料を安く抑えられます。

先進医療特約は必ず付帯させましょう。

死亡保険(定期保険)

社会保険のカバー範囲:

独身者には公的な死亡保障はほぼありません。既婚者の場合でも、遺族年金の金額は限定的です。

社会保険では不足する点:

自身に万が一のことがあった場合、葬儀費用や遺品整理費用など、

ご両親や配偶者に経済的な負担をかけるリスク。

必要な保障:

貯蓄性のない「掛け捨て」の定期保険で十分です。

必要な時期だけ大きな保障を確保でき、保険料も安価です。

保障額は500万円~1,000万円程度で十分でしょう。

Onobuさん

会社が提携している団体保険などを活用すると、より安価に加入できる場合があります。

僕は会社の団体保険を利用しています。

後回しでOKな保険

就業不能保険

理由:

会社員は、病気やケガで働けなくなった場合、健康保険から「傷病手当金」が支給されます。

これは最長1年6ヶ月間、給与の約3分の2が補償される制度です。

注意点

傷病手当金で当面の生活は賄えるため、いますぐの加入は必須ではありません。

ただし、傷病手当金が終わった後も長期にわたり働けないリスクを懸念する場合は検討しましょう。

【30代後半~40代】責任世代の充実期

ライフステージ

住宅ローンを組み、お子さまの教育費がかかり始めるなど、人生で最も経済的な責任が重くなる時期です。

優先すべき保険

死亡保険収入保障保険

社会保険のカバー範囲

遺族年金だけでは、遺された家族(配偶者、子)の生活費、住宅ローン、教育費などを

カバーできないことがほとんどです。

社会保険では不足する点

家族の生活を維持するための資金。

必要な保障

自身に万が一のことがあった場合、遺された家族に毎月一定額を年金形式で支給する保険です。

必要な保障額が徐々に減っていくため、定期保険よりも保険料が安く、合理的です。

注意点

住宅ローンに加入する際、団体信用生命保険(団信)への加入が一般的です。

団信に加入していれば、万が一の際に住宅ローンが完済されるため、その分、必要な保障額は減らせます。

就業不能保険

社会保険のカバー範囲

傷病手当金は1年6ヶ月で打ち切られます。

社会保険では不足する点

傷病手当金が切れた後の、長期にわたる収入の途絶。

必要な保障

傷病手当金の給付期間が終わった後も、長期にわたって保障が受けられるタイプが有効です。

後回しでOKな保険

学資保険

理由

教育費の準備として有効ですが、学資保険よりも、つみたてNISAやiDeCoなど、

より効率的に資産を増やせる手段が数多くあります。

注意点

学資保険は「保険」であるため元本割れのリスクは低いですが、リターンも限定的です。

まずはご自身と家族の「万が一」に備え、その上で余剰資金を効率的な資産運用に回すことを検討しましょう。

【50代~60代】セカンドライフの準備期

ライフステージ

お子さまが独立し、住宅ローンの返済も終わりに近づくなど、経済的な負担が徐々に軽減される時期です。

老後の生活を安心して送るための準備が主な目的となります。

優先すべき保険

医療保険がん保険

社会保険のカバー範囲

会社を退職すると、健康保険は国民健康保険に切り替わるか、後期高齢者医療制度に移行します。

これらの制度でも医療費の自己負担はありますが、現役時代から加入した医療保険を継続することで、

退職後の医療費リスクを軽減できます。

注意点

若い頃に加入した保険の契約内容を確認し、保障期間が終身であるか、

定期型で更新が必要かをチェックしましょう。

個人年金保険

社会保険のカバー範囲

公的年金(厚生年金・国民年金)だけでは、老後の生活費が不足する可能性があります。

社会保険では不足する点

老後の生活費。

必要な保障

公的年金の上乗せとして、自助努力で老後資金を確保します。

注意点

iDeCoなどの税制優遇を受けられる制度も活用しながら、老後資金を準備することが重要です。

後回しでOKな保険

死亡保険

理由

お子さまが独立し、住宅ローンの返済も終わりに近づくと、大きな保障は不要になります。

注意点

必要な保障額を見直し、保障額を減らすことで、保険料を安くできます。

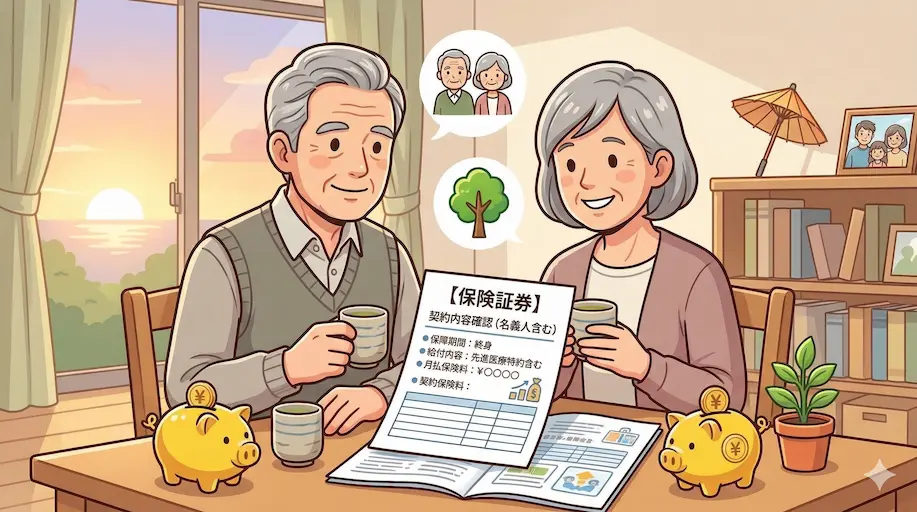

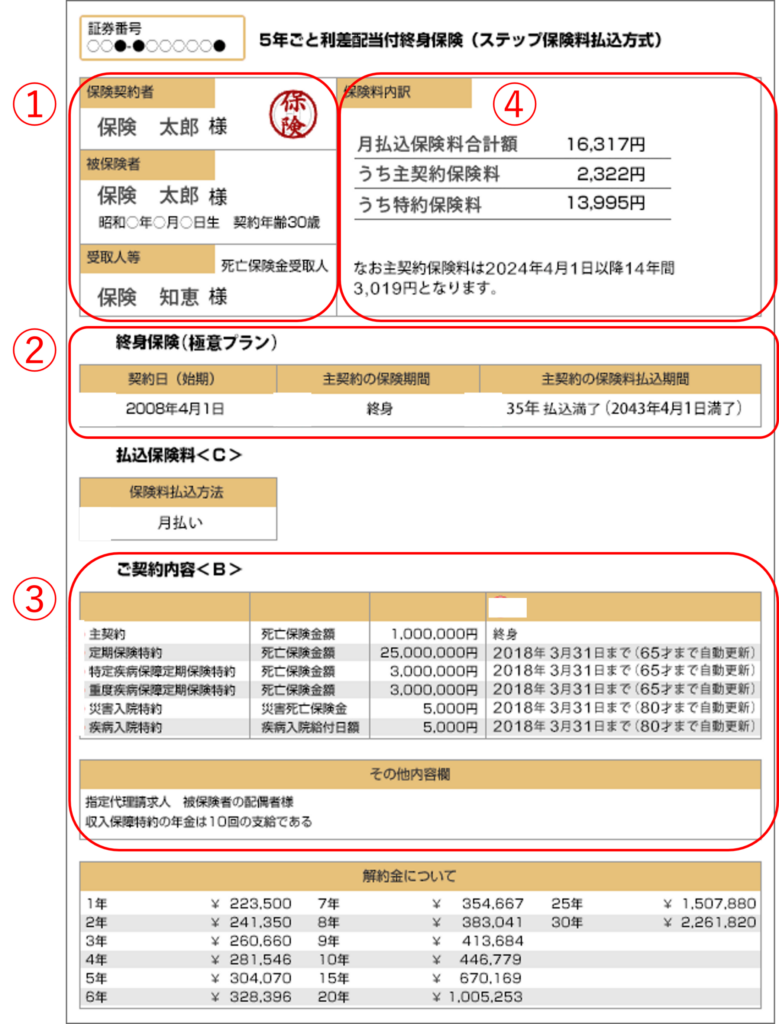

保険証券のチェックポイント

保険契約すると「保険証券」が発行されます。

自分が意図した内容と合致しているかを確認するためにも、チェックするポイントを押さえておきましょう。

- ①ご契約者・被保険者

ご契約者:

保険契約を結び、保険料を支払う人。被保険者:

保険の対象となる人。- ②保険期間・払込期間

保険期間: 保障が続く期間。

払込期間: 保険料を払い込む期間。

- ③保障内容・保険金額

主契約: メインの保障。

例えば「死亡保険金」「入院給付金」など。特約: 主契約に付加するオプション。

例えば「先進医療特約」「がん特約」など。- ④月払保険料

毎月支払う保険料の金額。

これらの項目を確認することで、自分がどんな保障を、いくらで、いつまで持っているのかを把握できます。

まとめ:あなたの保険選び、どうしていますか?

最後に、今日からできる具体的なアクションをまとめます。

保険は、一度加入したら終わりではありません。

結婚、出産、転職、住宅購入など、ライフステージの変化に合わせて定期的に見直すことが非常に重要です。

ぜひこの記事を参考に、ムダな出費を削り、本当に安心できる保障を手に入れてくださいね!

💬 コメントお待ちしています!

「会社の団体保険で安く済ませてる!」「子供が独立したから死亡保険を解約した」など、あなたのリアルな保険事情をぜひコメント欄で教えてください!

さぁ、皆さんも安心して工場で働こう!