こんにちは、Onobuさんです。

「年金ってなんだか難しそう…」「毎月給料から天引きされているけど、結局どうなるの?」

そう思っている工場勤務の方や、非正規社員の方は多いのではないでしょうか。

実は、公的年金は単なる「老後のお小遣い」ではなく、

皆さんの将来と今の生活を強力に支えてくれる大切なセーフティネットです。

この記事では、

工場で長く働き、お金の知識も蓄えてきた私が、会社員の皆さんが知っておきたい公的年金制度について、

図解を交えながらわかりやすく解説していきます。

☆この記事を読んでわかる事

公的年金ってどんな仕組み?

日本の年金制度は下の図のように、よく「3階建ての構造」に例えられます。

- 1階部分:国民年金

日本に住む20歳以上60歳未満の全員が加入する、

いわば「基礎」となる年金です。

将来、すべての人が共通の老齢基礎年金を受け取ります。- 2階部分:厚生年金

会社員や公務員が国民年金に上乗せして加入する年金です。

皆さんが加入しているのはこの年金です。

現役時代の給料や加入期間によって、

将来受け取る老齢厚生年金の金額が変わります。- 3階部分:私的年金

公的年金にさらに上乗せして、企業や個人が任意で加入する年金です(企業年金やiDeCoなど)。

会社員(要件を満たす非正規含む)の皆さんは、

この「1階(国民年金)」と「2階(厚生年金)」の両方に加入しているため、

将来は2つの年金を合算して受け取ることができる恵まれた立場にあります。

会社員がもらえる年金の種類

「年金=おじいちゃん、おばあちゃんがもらうもの」と思っていませんか?

実は、公的年金には現役世代の様々なリスクに備える機能もあります。大きく分けて以下の3種類です。

老齢年金(長生きへの備え)

- 対象者・受給要件

保険料納付済期間と免除期間の合計が10年以上ある人が、

原則として65歳から受け取れます。- 給付内容

20歳から60歳までの40年間、保険料をすべて納付すると満額

(2025年度は年額約81.6万円)を受け取れます。

未納期間がある場合は、その分が減額されます。

- 対象者・受給要件

厚生年金に1ヶ月以上加入しており、

老齢基礎年金の受給要件を満たしている人が、

原則として65歳から受け取れます。- 給付内容

現役時代の平均給与(平均標準報酬月額・平均標準賞与額)と

厚生年金の加入期間に応じて年金額が計算されます。

給与が高いほど、また加入期間が長いほど、年金額は増えます。

障害年金(病気やケガへの備え)

- 対象者・受給要件

国民年金または厚生年金に加入している間に、

病気やケガで一定の障害状態になった人が対象です。

初診日から1年6ヶ月経過した日(障害認定日)に、

所定の障害状態にあることが要件です。- 保険料納付要件

初診日の前日において、

初診日の属する月の前々月までの公的年金の被保険者期間のうち、

保険料を納付した期間と免除された期間の合計が3分の2以上あること、などの要件があります。- 給付内容

国民年金から支給されます。

障害等級に応じて年金額が決まります。

- 対象者・受給要件

障害基礎年金と同様

- 保険料納付要件

障害基礎年金と同様

- 障害厚生年金(1級、2級、3級)

厚生年金から支給されます。

障害等級に応じて、障害基礎年金に上乗せして支給されます。

障害厚生年金は、障害基礎年金の受給要件を満たさなくても、

3級の障害状態であれば受給可能です。

遺族年金(万が一の不幸への備え)

- 対象者・受給要件

国民年金または厚生年金の被保険者が亡くなった際、

その遺族(配偶者、子など)に支給されます。- 保険料納付要件

亡くなった日の前日において、

保険料を納付した期間が一定以上あること、などの要件があります。- 遺族基礎年金

亡くなった人が子のある配偶者または子だった場合に支給されます。

- 対象者・受給要件

遺族基礎年金と同様

- 対象者・受給要件

遺族基礎年金と同様

- 遺族厚生年金

亡くなった人が厚生年金の被保険者だった場合に、

遺族基礎年金に上乗せして支給されます。

会社員は「第2号被保険者」

公的年金の加入者には、働き方によって3つの種類があります。

- 第1号被保険者

自営業者や学生、フリーターなど。自分で国民年金保険料を全額納めます。

- 第2号被保険者

皆さんのことです! 会社員や公務員が該当します。

- 第3号被保険者(主婦or主夫の方です。)

第2号被保険者に扶養されている配偶者(年収130万円未満など)です。

自分で保険料を納める必要はありません。

ここで知っておいてほしい最大のメリットは、皆さんの給料から天引きされている厚生年金保険料は、

「実は会社が半分負担してくれている(労使折半)」ということです。

この会社の負担があるからこそ、自営業(第1号)の人よりも手厚い保障を受けることができます。

年金と税金の関係

年金は、支払う時も受け取る時も「税金」と密接に関わっています。

保険料の支払い時(現役時代)

給料から引かれる厚生年金保険料は、全額が「社会保険料控除」の対象になります。

つまり、保険料を払えば払うほど課税対象となる所得が減り、所得税や住民税が安くなる(節税になる)というメリットがあります。

Onobuさん

そうはいっても昨今の保険料は高すぎですよね・・・

本当に支払額全てが、等しく社会保険の原資にあてているか疑問です。

年金の受給時(老後)

受け取る年金は「雑所得」として課税対象になりますが、「公的年金等控除」という大きな枠があるため、

年金収入のみで一定額以下であれば、税金がかからないケースも多いです。

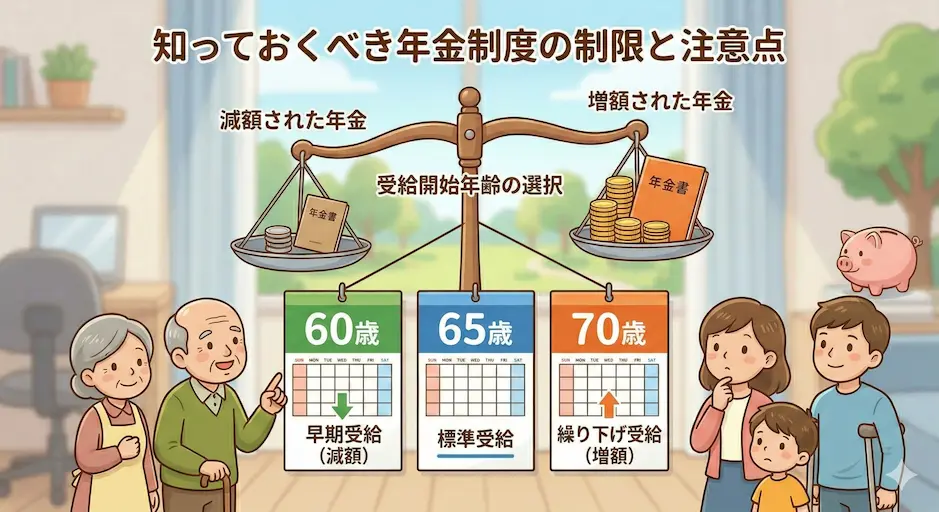

会社員が知っておくべき年金制度の制限と注意点

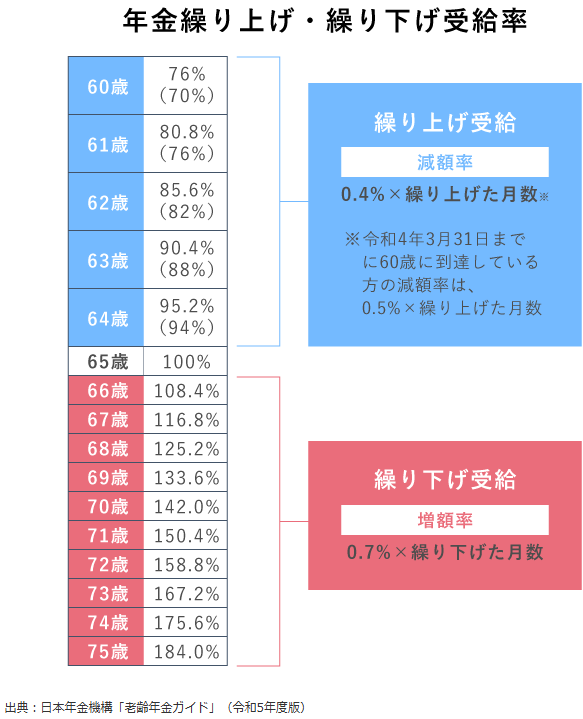

繰上げ受給・繰下げ受給

自分のライフスタイルに合わせて、受け取り方や働き方を工夫することも大切です。

年金は原則65歳スタートですが、

60歳から早くもらう「繰上げ受給」や、66歳以降に遅くもらう「繰下げ受給」を選択できます。

早くもらうと一生涯の月額が減り、遅くもらうと月額が増えます。

一度選択すると取り消しできないため、ご自身の健康状態や貯金と相談して慎重に決める必要があります。

Onobuさん

僕の現段階での予定は、

通常通り、65歳受給のつもりです。

いつ、天に召ばれるかわかんないのに、繰り下げなんてしてらんないです。

僕らが貰う頃には、65歳から後ろ倒しになるかもしれませんしね・・・不安だわ、この国

在職老齢年金

60歳以降も工場などで働き続ける場合、

給料と年金の合計額が一定の基準を超えると、年金の一部または全額が支給停止(ストップ)される制度です。

「せっかく働いているのに年金が減るの?」とならないよう、シニア層の働き方を考える上での注意点です。

まとめ

この記事のまとめです。

- 公的年金は「老後・障害・遺族」の3つのリスクに備える社会保険制度

- 工場勤務者は「第2号被保険者」として手厚い保障があり、保険料は会社が半分負担してくれている

- 支払った保険料は税金の控除対象になり、現役時代の節税にも役立っている

公的年金は、私たちの生活設計の土台となる重要な制度です。

毎月の給与明細を見て「引かれすぎ…」とため息をつく前に、それが将来の自分の生活や、万が一の時に家族を守るお守りになっていることを一応思い出してください。

まずは、「ねんきん定期便」や「ねんきんネット」で、

ご自身の加入状況や将来の受給見込み額を確認してみることから始めましょう!

\ あなたの年金体験、聞かせてください! /

「ねんきんネットで将来の金額を見て驚いた」「実は障害年金の手続きをしたことがある」など、

あなたのリアルな声をぜひコメント欄でシェアしてくださいね!